# GPT 3줄 요약.

1. 헥토파이낸셜은 가상계좌·PG·간편현금결제 등 다양한 전자결제 수단을 보유한 핀테크 기업으로, 2025년 1분기에 창사 이래 최대 매출(460억 원)을 기록했지만, 대손충당금 증가로 영업이익은 전년 대비 감소함.

2. 휴대폰결제·PG·간편현금결제 매출 증가가 수익성 개선에 기여하고 있으며, 대손충당금을 제외하면 실질 영업이익은 증가해 성장세가 이어지고 있음.

3. 전금법 개정으로 선불금 충전·관리 수요가 확대되고, 해외 정산 서비스와 배리어프리 키오스크 등 신사업이 본격화되며 2025년 연간 영업이익은 전년 대비 약 25% 성장할 것으로 시장은 기대하고 있음.

# 회사의 개요

– 가상계좌서비스를 기반으로 20여년간 안정적인 금융서비스를 제공하고 있음.

– ‘19년 7월 상장되었으며, ‘22년 6월 세틀뱅크에서 헥토파이낸셜로 사명을 변경함.

– ‘25년 1분기말 기준 최대주주는 헥토이노베이션이며, 특수관계인을 포함한 지분율은 39.98%

# 주요 사업의 내용

– 은행과의 파트너십을 토대로 계좌 기반의 결제 및 정산에 강점을 가지고 있음. 간편현금결제, 가상계좌, PG, 펌뱅킹, 휴대폰결제 등 통합 전자금융서비스를 제공하는 등 모든 결제 수단의 원천을 보유한 사업자.

– 최근에는 외환 관련 라이선스를 취득하면서 해외 정산 서비스로 서비스 범위를 확장해 나가고 있음.

– 회사는 IR Book을 통해 해외사업(외화환산이익) 수익이 기타 매출로 반영되고 있다고 밝힘. 참고로 ‘25년 1분기 관련 매출액은 약 14억원(YoY: +35.1%)으로 전체 매출액에서 차지하는 비중은 아직 크지 않은 상황.

# 1Q25 Review

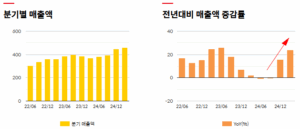

– ‘25년 1분기 연결 기준 매출액은 460억원(YoY: +24.04%), 영업이익 37억원(YoY: -9.44%)을 기록함.

– ‘23년 상반기를 정점으로 매출 성장률이 둔화되었지만, 최근 2개 분기 연속 두 자릿수 성장률을 기록하면서 ‘25년 1분기는 창사이래 최대 매출을 기록함.

– 다만 영업이익은 매출 증가와 반대로 2개 분기 연속 전년동기대비 감소.

– 사측에서는 수익성 둔화에 대해 아래와 같이 밝힘.

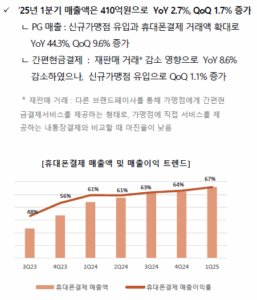

: 선정산 구조인 ‘휴대폰 결제’ 매출이 급성장함에 따라 대손충당금도 늘리면서 영업이익은 전년 대비 9.4% 감소했지만 외형성장 뿐만 아니라 실질적인 수익성 역시 성장했다는 것이 회사측 설명이다. 실제로 이번 1분기 대손충당금 증가분을 제외한 별도기준 영업이익은 전년 동기 대비 14억원 증가한 60억원으로 30.4% 이상 성장했다. 선정산 성격의 휴대폰결제 사업이 성장하면서 초기 충당금을 보수적으로 책정했으나 실제 사업의 수익성은 더 높다는 설명이다.

수익성 확대에는 PG(전자결제대행) 매출 증가와 수익성 높은 간편현금결제 비중 증가 효과가 주효했다. PG매출은 신규가맹점 유입과 휴대폰 결제 거래액 증가로 전년 동기 대비 44.3% 증가했고, 간편현금결제는 계좌기반 회원제 상품인 ‘내통장결제’를 비롯해 ‘휴대폰 결제’ 등 수익성 높은 결제수단의 비중이 증가하면서 영업이익 상승에 기여했다.

# ‘25년 Outlook(사측 보도자료 인용)

: ‘25년 헥토파이낸셜은 기존사업의 수익성 확대와 더불어 해외 정산 서비스 본격 가시화로 글로벌 시장 진출에도 집중하고 있다. 한국 진출을 희망하는 글로벌 이커머스 플랫폼을 대상으로 신규 영업을 강화하는 한편, 국내 셀러들의 글로벌 진출을 지원하는 역할도 함께할 계획이다. 또한 최근 전금법과 장애인차별금지법 시행으로 헥토파이낸셜은 선불 대행 서비스 수요 확대, 배리어프리 키오스크 설치 확대 등의 새로운 사업 기회도 맞이하고 있다.

최종원 헥토파이낸셜 대표는 “지난 1분기는 해외서비스 및 휴대폰 결제 등 사업 성장으로 외형 성장과 더불어 수익성도 내용면에서 우수한 성과를 거뒀다”며, “하반기에도 해외서비스 확대 및 키오스크 등 신규사업을 지속적으로 성장시켜 나갈 것”이라고 말했다.

헥토파이낸셜은 모든 결제수단의 원천을 보유한 국내 유일의 핀테크 기업이다. 간편현금결제를 비롯해 신용카드, 휴대폰 결제 등 주요 결제수단을 제공하는 PG 서비스를 주력으로 공급하고 있으며, 최근에는 글로벌 이커머스의 결제대금 외화 정산 영역에 집중하고 있다.

# 전금법(전자금융거래법) 개정 및 시행령 강화 이슈

– GPT 정리 내용

– 헥토파이낸셜은 선불금 충전 및 관리에 대한 수수료와 충전금에 대한 예탁 수익을 기대할 수 있음.

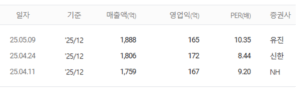

– 현재 시장에서는 유진, 신한, NH 3곳에서 커버를 하고 있으며, ‘25년 연간 영업이익은 약 160억원대 중반 수준에서 컨센이 형성되고 있는 상황.

– ‘24년 영업이익이 약 133억원이라는 점을 감안하면 약 25% 내외의 성장을 시장에서 기대하고 있음.

– 컨센 달성에 성공한다면 ‘21년 이후 가장 높은 이익 성장률을 달성하는 것.

– 최근 지역화폐나 스테이블코인 등 다양한 이슈로 주가 흐름이 견조했지만, 매출 성장에도 불구하고 수익성 개선이 이뤄지지 않으면 주가가 부진했던 사례가 매우 많았기에 손익 개선이 얼마나 가시적으로 나타날 수 있는지가 주요 체크 포인트.

– 특히 부족한 성장성을 해외 서비스의 성장으로 커버하려고 하는 것으로 보이기에 단기간에는 매출 그리고 일정 기간이 경과된 후 수익성을 얼마나 챙길 수 있을지가 관건.

댓글이 닫혔습니다.