■ 섹터별 실적 스크리닝_’25년 6월 6일

’25년 6월 5일(목) 종가 기준입니다.

– 개인적으로는 최근 1~2주 동안 지수 상승은 코로나 시기가 생각이 날 정도의 강력했다고 느낌.

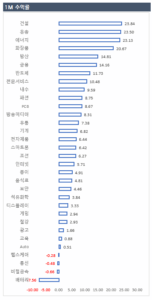

– 1M 기준으로 건설 +23.84%, 운송 +23.50%, 에너지 23.13% 등이 상승하면서 전체 지수 상승을 견인함.

– 반면 시가총액 비중으로 두번째로 높은 헬스케어가 -0.28% 하락했고, 그 뒤로 통신, 비철금속, 배터리 등이 하락함.

– ’25년 1분기 기준 섹터별 영업이익 비중을 살펴보면, 1위는 반도체이며 비중은 약 22.11%

– 그 뒤를 금융, Auto, 에너지 섹터가 차지하고 있음.

– 참고로 에너지 섹터에는 두산에너빌리티, 한국전력, HD현대일렉 등이 속해져 있음.

– 이 4가지 산업이 상장사 전체 영업이익의 약 68.87%를 담당하고 있는 상황.

– 즉, 이 섹터들의 증익 모멘텀이 향후 국내 시장 방향성을 상당히 좌우할 수 있다는 의미로도 해석이 가능.

– 금융의 경우 분기별로 15조원 내외에서 꾸준히 이익이 유지되고 있음. 변동성이 크지 않기에 드라마틱하게 이익이 변동할 가능성은 낮음.

– 섹터별 영업이익 비중을 살펴보면, 5위가 운송, 6위가 인터넷 섹터인데 해당 섹터의 영업이익 비중은 상위 4개 섹터와 규모 차이가 상당함.

– 에너지 섹터의 경우 이익이 꾸준히 올라오고 있기에 반도체와 Auto 섹터의 증익이 반드시 필요한 상황.

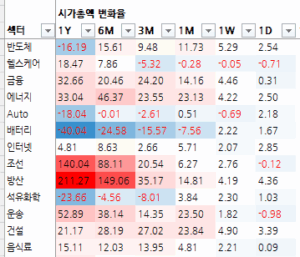

– 1Y 기준 시가총액 변화율을 살펴보면, 반도체와 Auto, 배터리 섹터가 상당히 부진함.

– 여기서 생각해볼 수 있는 포인트는 크게 두가지라고 봄.

– 하나는 반도체와 Auto 섹터의 증익으로 인한 시가총액 상승이 다른 섹터의 조정으로 이어지는지, 아니면 추가 지수 레벨업의 그림으로 갈 수 있는지 여부.

– 또 다른 하나는 반도체와 Auto 섹터가 오히려 감익으로 이어지면서 전체 시장 영업이익 추이가 낮아지는 그림으로 갈 수 있는지도 체크 포인트.

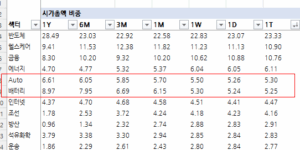

– 한편, 아래 첨부된 Excel 파일을 살펴보면, 대체로 영업이익과 시가총액의 비중은 유사함.

– 차이가 있다면 헬스케어가 시가총액 비중이 반도체에 이어 2위인데, 이익 비중은 크게 낮음.

– 또 배터리는 영업이익이 적자이지만 시가총액 비중은 Auto와 거의 유사.

– 시가총액 변화율을 살펴보면, 당연 조선과 방산 상승률이 돋보이는데, 해당 섹터의 영업이익 추이를 보면 충분히 이해가 가능함.

– 미/중 분쟁, 러-우 전쟁 등 이익 증가와 멀티플 상승이 동시에 주가에 반영되면서 상당한 퍼포먼스가 나온 것으로 개인적으로는 해석하고 있음.

– 현재 시장의 주도 섹터인데 증익 흐름이 계속해서 이어지면서 높아전 멀티플이 정당화 될 수 있는지, 아니면 이익은 증가하지면 성장률이 낮아지면서 조금씩 시장에서 부담을 느끼는 상황으로 변화는지도 조금씩 생각을 해볼 필요가 있지 않을까? 라는 생각도 해보게 됨.

댓글이 닫혔습니다.