# 마이크로투나노(424980)

– ’23년 4월 기술성장기업 특례로 코스닥 시장에 상장됨.

– MEMS(Micro-Electro Mechanical Systems) 기술을 기반으로 반도체용 프로브카드 및 파운드리 서비스를 제공하는 전문 기업.

– 핵심 사업은 반도체 테스트 공정에 필수적으로 사용되는 프로브카드의 개발 및 제조이며, 해당 제품은 기술집약적 장치이자 공정 중 반복적으로 사용되는 소모성 부품.

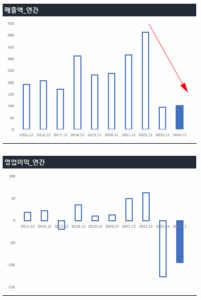

– 상장 직전인 ’19년부터 ’22년까지 매출과 이익이 꾸준히 성장했고, ’22년에는 창사 이래 최대 실적을 달성함.

– 이러한 실적을 기반으로 상장에 성공했지만, ’23년에는 매출과 이익이 급감함. 특히 영업이익은 창사이래 최대 손실을 기록.

– ’24년 매출이 소폭 증가하고, 적자폭도 소폭 축소됨.

– 사측에서 밝힌 손익 둔화 배경은 아래와 같음.

: 매출 감소의 주요원인은 반도체 업황 부진으로 인한 주 고객사인 SK하이닉스의프로브카드 발주물량 감소이며, 반도체 유관업종의 특성상 반도체 경기에 영향을 받는 사업구조로 반도체 업황 회복에 따라 점진적으로 프로브카드 시장의 업황도 회복될 것으로 기대하고 있습니다.

: 또한 당사는 높은 특정 아이템 의존도 및 특정 고객 의존도를 낮추기 위해 아이템 다변화 및 고객 다변화를 시도하고 있습니다.

: 안정적인 프로브카드 공급 및 글로벌 반도체 시장의 화두로 떠오른 HBM 및 초고사양 DRAM용 프로브카드 제작을 위해 시설투자 및 연구개발을 확대하고 있습니다.

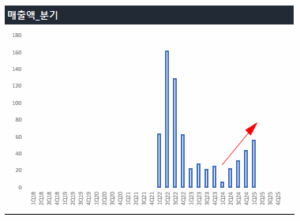

– ’25년에는 손익 회복 가능성이 조금씩 높아지고 있음.

– 분기별 매출 추이를 살펴보면, ’24년 1분기를 저점으로 4개 분기 연속 빠르게 매출이 올라오고 있으며, 영업이익도 ’25년 1분기 흑자전환에 성공.

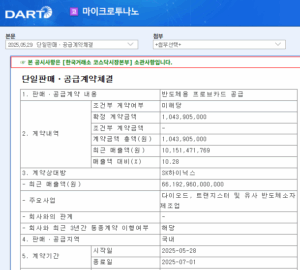

– 또 굉장히 이례적으로 ’25년 5월 29일 “단일판매 공급계약” 관련 공시가 있었음.

– 주력 제품인 반도체용 프로브카드를 SK하이닉스향으로 공급한다는 내용이며, 계약금액은 약 10.43억원.

– 계약기간을 감안하면 2분기와 3분기에 나눠서 매출로 인식될 것으로 보임.

– 지금까지는 별도의 수주잔고에 대한 공시도 없었기에 이번 단일판매 공급계약이 어떤 의미를 가지고 있는지는 섣불리 판단이 어려움.

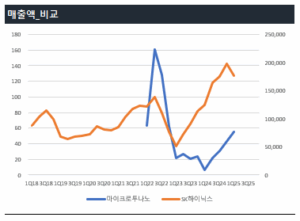

– 매출의 전체적인 방향성은 SK하이닉스와 매우 유사하기에, SK하이닉스 매출 증가가 예상되면, 마이크로투나노 턴어라운드도 가시화될 것으로 전망됨.

댓글이 닫혔습니다.