# GPT 3줄 요약

1. 현대건설은 원전·SMR 등 에너지 밸류체인 중심의 성장 전략을 추진하며, 2030년까지 별도 매출 25조 원, 영업이익률 8%를 목표로 제시했습니다.

2. 현재 수주잔고는 약 98조 원으로 3.2년치 일감을 확보하고 있으며, 특히 도시정비와 복합개발 등 경쟁우위 상품 중심의 수주가 확대되고 있습니다.

3. 에너지 사업의 성장성과 주택 사업의 안정적 현금흐름을 기반으로 중장기 실적 목표 달성은 가능해 보이나, 단기 손익 개선 여부도 주요 관건입니다.

# Energy Transition Leader

– 최근 주가는 SMR 등 원전 중심 미래 에너지 선도 등에 대한 기대감으로 상당한 강세 흐름을 보이면서 최근 10년내 최고치를 경신하고 있음.

– ‘25년 3월 CEO Investor Day를 통해 2030년 별도 기준 매출액 약 25조원, 영업이익률 8%를 목표로 제시함.

– 원전 밸류체인 주도로 에너지 산업 전분야 매출 및 수익 창출과 더불어 전략상품 위주의 포트폴리오 재편을 통한 수익성 개선으로 목표를 달성할 것이라고 밝힘.

– 구체적으로 ‘25년 약 0.2조원에 불과한 에너지 관련 매출액은 2030년까지 약 5.1조원으로 성장할 수 있다고 제시.

– 이미 시공을 하고 있는 신한울 3,4호기가 있고, ‘25년 말이나 ‘26년 초 EPC 계약을 앞두고 있는 불가리아 원전, 그리고 슬로베니아 원전 등이 2030년 매출 목표에 포함되어 있음.

– 또 팀코리아로 영업활동을 진행하고 있는 중동이나, 미국 SMR 관련 추가 업사이드 요소도 상당한 것으로 추정되기에 2030년 에너지 매출 약 5.1조원은 다소 보수적일 가능성도 존재.

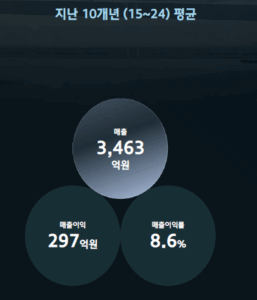

– 참고로 지난 10년간 평균 에너지 사업 매출액은 약 3,463억원, 매출총이이익률은 약 8.6%

# 현대건설의 경쟁력

– 가장 큰 경쟁력은 최다 시공 실적.

– 원전은 굉장히 공기가 길고 안전이나 품질 관련해서 굉장히 높은 스탠다드가 요구됨. 그래서 검증을 거친 EPC 회사가 굉장히 중요한데, 검증된 시공능력을 가진 시공사가 굉장히 한정되어 있음.

– 현대건설은 서플라이 체인 또는 인력 리소스를 계속해서 유지하고 있다는 것이 매우 중요함. 사업이 진행되면서 관련 노하우가 계속 축적되고 있고, 이 부분들이 누적되면서 회사의 경쟁력 강화로 이어지는 선순환 구조가 나오고 있음.

– 또한 웨스팅하우스와의 지속적인 협력도 긍정적.

관련기사: [단독] 현대건설·웨스팅하우스, 밀월 강화…불가리아 이어 북유럽 대형원전 협력

– 실제 위 관련 기사가 보도된 이후 ‘24년 11월 현대건설은 웨스팅하우스와 20조원 규모의 불가리아 원전 설계 수주에 성공함.

# SMR

– 상용화를 위한 단계가 순조롭게 진행되고 있음.

– ‘25년 상반기에는 표준 설계라고 하는 부분이 완료될 예정이며, 빠르면 ‘25년 연말, 늦어도 ‘26년 초에는 플레이스테이지 완전 착수를 시작할 것으로 봄.

– 본격적인 매출화가 일어나는 구간은 대략 ‘27년 정도를 예상하고 있는 상황.

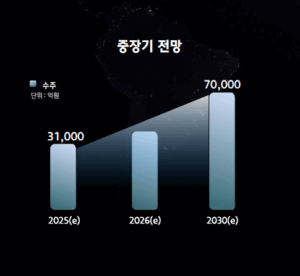

# 중장기 수주 목표

– 대형원전 신규 건설, SMR 및 송변전 수주 확대를 통해 ‘25년 약 3.1조원에서 2030년 약 7조원 수주를 계획하고 있음.

– 이중 대형원전이 약 3.7조원, SMR 약 1.6조원, 송변전 약 1.2조원 등으로 구성되어 있음.

# 주택사업

– 전사 성장성은 에너지 사업이 담당하고 있다면, 회사의 Cash-Cow는 주택 사업임.

– 사업을 크게 확장하기 보다는 현재 규모와 인력 등을 유지하면서 일정 수준의 매출 규모를 유지하고 수익성 중심으로 사업 전략을 수립하고 있는 것으로 보임.

– ‘25년 1분기 말 별도 기준 수주잔고는 약 38조원 수준이며, 아직 수주잔고로 인식되지 않았지만 이미 시공자로 확정된 수주 물량까지 합치면 40조원 이상의 수주잔고를 확보한 상황.

– 연간 약 8조원 수준의 물량을 처리할 수 있다고 가정하면 6년 치 이상의 물량을 확보하고 있음.

– 현재 수주 및 영업활동을 전개하고 있는 압구정이나 목동, 강남 일대 정비 사업 등이 추가 업사이드 요소로 작용할 것으로 보임.

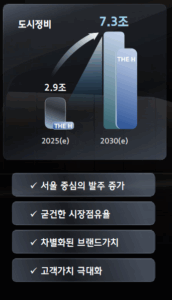

– 전략상품 위주의 포트폴리오 재편을 통해 수익성 개선이 가능한 상황. 특히 도시정비 사업 중심으로 사업구조를 변화시켜 나가고 있음. 현재 수주잔고내 도시정비 비중이 70% 이상으로 추정됨.

# 1Q25 Review

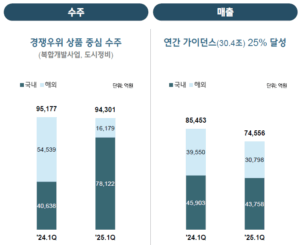

– ‘25년 1분기 연결 기준 매출액은 74.556억원(YoY: -12.75%), 영업이익 2,137억원(YoY: -14.83%)을 기록함.

– 매출액은 2개 분기 연속, 영업이익은 4개 분기 연속 전년동기대비 감소 추세.

– 매출의 경우 연간 가이던스 약 30.4조원 대비 약 25%를 달성했고, 수주의 경우 경쟁우위 상품 중심의 수주가 진행됨.

– ‘25년 1분기말 기준 수주잔고는 약 98.15조원으로 약 3.2년치 일감을 확보함. 전년말 대비 약 +2.3% 증가한 수준이며, 안전마진이 확보된 현장 중심으로 수주잔고가 구성됨.

# 향후 주요 체크 포인트

– 기존 주택 사업의 경쟁력과 안정적인 현금흐름을 기반으로 에너지 사업에서 성장성을 확보한다는 것이 회사의 기본 전략.

– 최근 글로벌 시장의 추세와 현대건설의 경쟁력 및 축적된 노하우 등을 감안하면 CEO Investor Day에서 제시했던 중장기 가이던스 달성 자체는 크게 의심할 여지가 없다고 생각됨.

– 다만, 추가적인 상승세가 유지되기 위해서 또는 현재 시가총액이 유지되기 위해서는 단기적인 손익 개선도 반드시 필요하다고 생각하기에 향후 수익성 개선 여부 등도 확인이 필요한 구간으로 보여짐.

댓글이 닫혔습니다.